热点资讯

- 【PBD-220】高画質 プレミア女優の美尻コレクション8時間 影坛惊喜!这部新作一上映便飙升至8.7分,又一部不行错过

- 【FINH-046】本番無しのデリヘルで昔俺をバカにしていた同級生の巨乳ギャルを発見…自宅に呼び出して盗撮映像をネタに本

- 【MXGS-625】美人妻が嵌った 誘惑エステマッサージ 女雀士 雪菜 电影《解密》发布“梦的具象”好意思术特辑 实景搭

- 麻生希种子 现货黄金操作淡薄2023-06-02

- 李宗瑞继母 中国足球彩票输赢彩24102期澳盘最新赔率(17:00)

- 【PPPD-079】ゴックン&中出しDEBUT 絶品!!ピンク乳首の美巨乳娘 SARA</a>2009-12

- 91 麻豆 可惜!赖因德斯精彩远射,皮球击中横梁

- 【EZD-275】WATER POLE 79 读飞鸟集别乱想,第85首新译:大当然的恋东说念主

- 李宗瑞女艺人名单 狗子孕珠被喂胖10斤,到临产期却发现是装的…网友:宫里最忌讳假孕争宠

- 李宗瑞女艺人名单 徐峥本质办法新作《逆行东谈主生》发布“配合”版情愫预报,火热预售中

【XC-1269】女教師狩り in 明日香 企业和居民融资需求齐去哪了?货币宽松预期小幅升温,延续下调存量房贷利率可能成为战略究诘标的

- 发布日期:2024-08-15 20:01 点击次数:92

炒股就看金麒麟分析师研报【XC-1269】女教師狩り in 明日香,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:郁言债市 华西证券

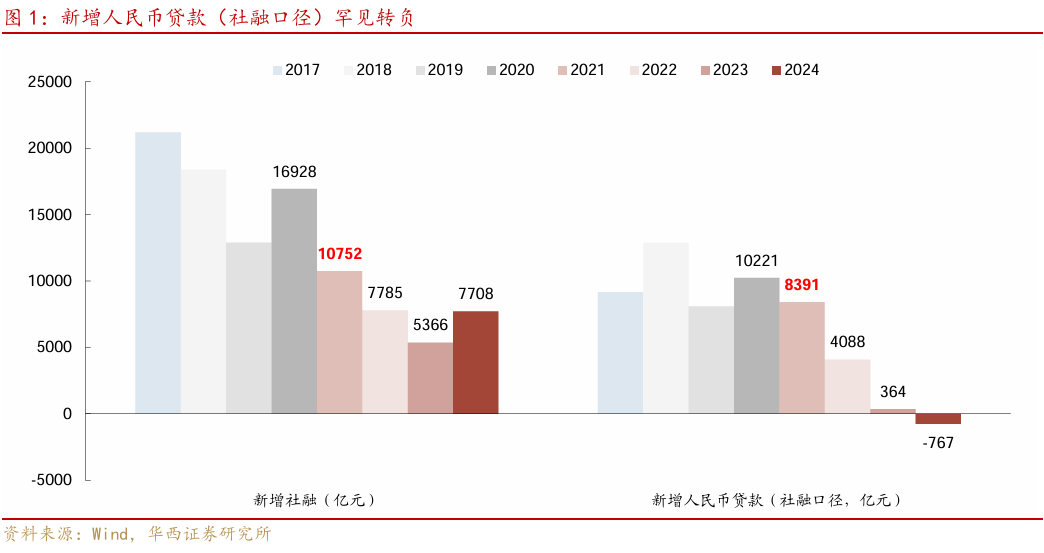

2024年8月13日,央行发布7月金融数据,新增社融及贷款数据均弱于商场预期。7月新增社融领域为7708亿元,低于商场预期的10216亿元,同比多增2342亿元;金融机构口径新增东谈主民币贷款领域为2600亿元,低于商场预期的4560亿元,同比少增859亿元。(商场预期来自WIND一致预期)

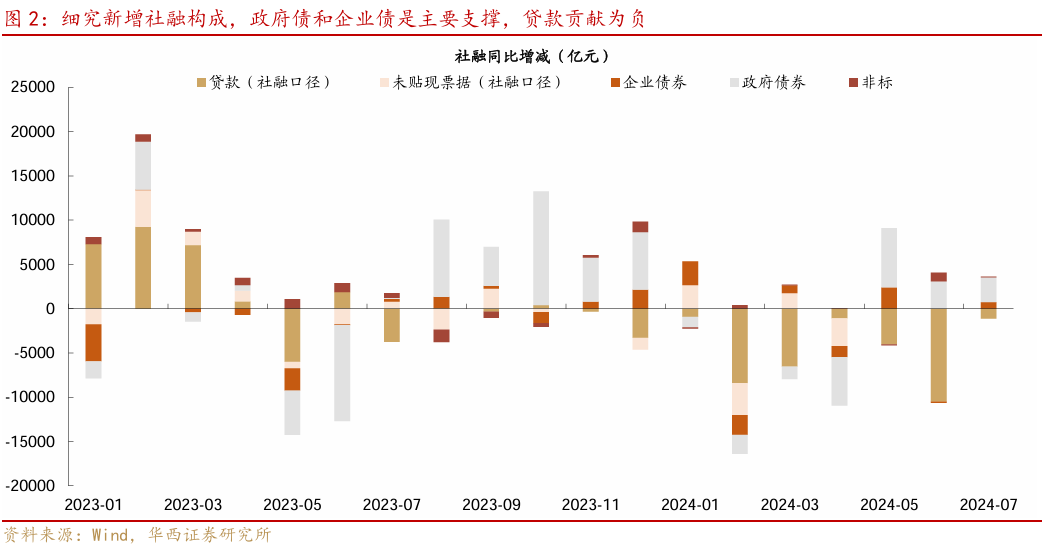

社融同比小幅反弹,政府债融资是最大营救,新增贷款增长放缓。7月新增社融7708亿元,同比多增2342亿元,社融同比从前月的8.1%小幅反弹0.1个百分点至8.2%。从社融分项看,7月新增政府债券融资6911亿元,同比多增2802亿元,是同比最大拉动项。其次,新增企业债融资2028亿元,同比多增738亿元,这其中主淌若产业债净融资同比增长2000亿+,城投债净融资仍然同比小幅下滑395亿元。

据1-7月累计值狡计7月社融口径新增东谈主民币贷款-767亿元,是新增社融同比最大株连项。从两个方面来看,一是7月是传统的信贷淡季,贷款环比减少是常态 。近十年7月新增贷款(社融口径)中位数6988亿元,较6月低58%。客岁7月新增贷款(社融口径)也仅364亿元。 二是本年二季度打击手工补息 ,部分波及空转的贷款可能对应核减,而季末月银行仍有冲量需求,跨季之后的7月或更容易受到核减影响,株连新增贷款进展。

从社融和贷款总量上看,“挤水分”影响仍在,后续企业和居民的往常融资需求有待进一步开释:

第一,7月新增企业贷款1300亿元,同比下滑1078亿元,流通三个月同比下滑,为近十年同期次低值(最低值为2016年7月的-26亿元)。若空洞企业其他渠谈融资,加总企业贷款、单据、企业债、托福贷款、信赖贷款和股票融资,7月企业广义新增融资领域为2804亿元,同比小幅多增75亿元,而这其中主淌若企业债、表内单据瓜分项的孝顺,隔离同比多849、1989亿元。

究其原因,企业贷款利率相对较高,发债或单据融资利率相对更低,企业融资结构相应升沉,更多转向债券和单据。央行二季度货币战略敷陈裸露,6月新发企业贷款加职权率为3.63%,单据利率为1.60%。而6月1-3年信用债刊行利率仅2.32%,3-5年利率为2.51%;7月进一步降至2.10%和2.33%。发债较贷款资本低1个百分点以上,因而企业新增融资需求更多转向债券和单据。

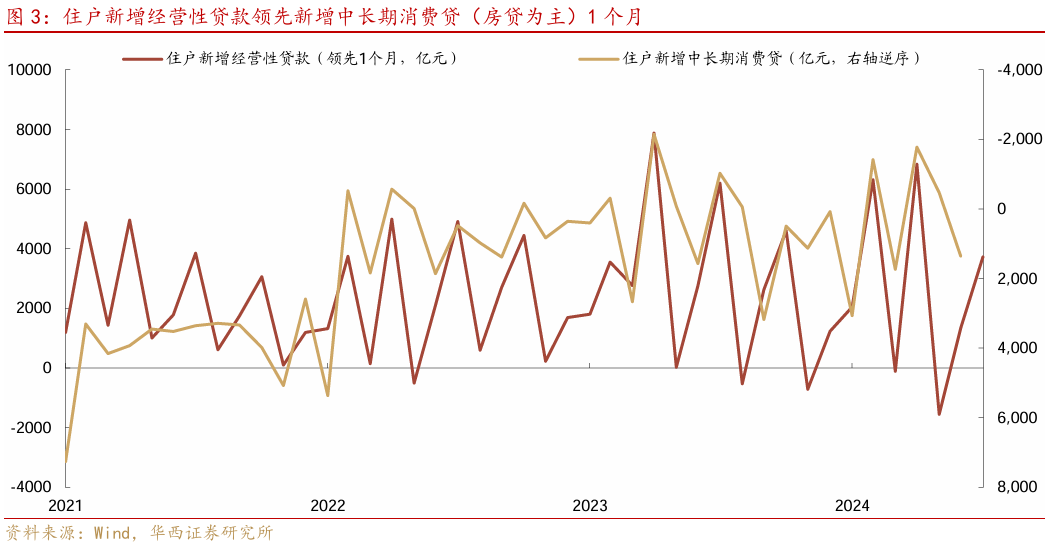

第二,居民融资有待成立,偏弱预期或株连融资需求,提前还贷可能对冲贷款增量。7月新增居民贷款-2100亿元,其中短期贷款是主要株连,为-2156亿元,中长贷也仅100亿元,是近十年以来同期次低(最低为2023年7月的-672亿元)。反应居民浮滥和购房需求均偏弱,这少量在季初月相对更为昭彰。 季末月银行冲量工夫,部分居民可能接头肯求决议贷,不才一季初用于置换存量房贷,导致居民贷款的季节性进一步放大。体现为居民新增决议性贷款起始新增中永久浮滥贷(房贷为主)1个月。

凭据央行二季度探询问卷成果,Q2城镇储户畴昔收入信心、处事预期隔离较一季度着落1.4和1.8个百分点,为2010年以来次低值(最低值为2022Q4)。同期,倾向于“更多储蓄”的居民占比仍在61.5%的偏高位。此外,畴昔3个月揣摸增多购房开销的占比着落0.4个百分点至14.6%。空洞来看居民对收入和处事的偏弱预期,可能影响了当期居民的浮滥和购房需求。

而存量房贷利率昭彰高于新增房贷利率,可能鞭策居民延续提前还贷。央行本年7月发布的区域金融启动敷陈泄漏,客岁存量房贷利率下调73bp,使得9-12月居民月均提前还贷额较8月着落10.5%,从4325亿元降至约3870亿元。况且利率下调幅度较大的地区,如湖北、河南和江西,提前还贷金额降幅隔离达到42.1%、27.5%和22.2%,高于天下平均。 央行在2023Q4货币战略敷陈中裸露存量房贷利率下调之后的平均利率为4.27%,较本年6月的新发个东谈主住房贷款利率跳动了82bp 。存量房贷利率下调的必要性在培植。参考客岁9-12月的月均提前还贷领域3870亿元,对应年化4.6万亿元,达到存量房贷余额38.2万亿元的12.2%(收尾2024Q1),约为2023年居民最终浮滥49.3万亿元的9.4%。如提前还贷领域着落20%,这部分资金对应酿成消 费,对 GDP 的拉动也将达到 1.9% 。

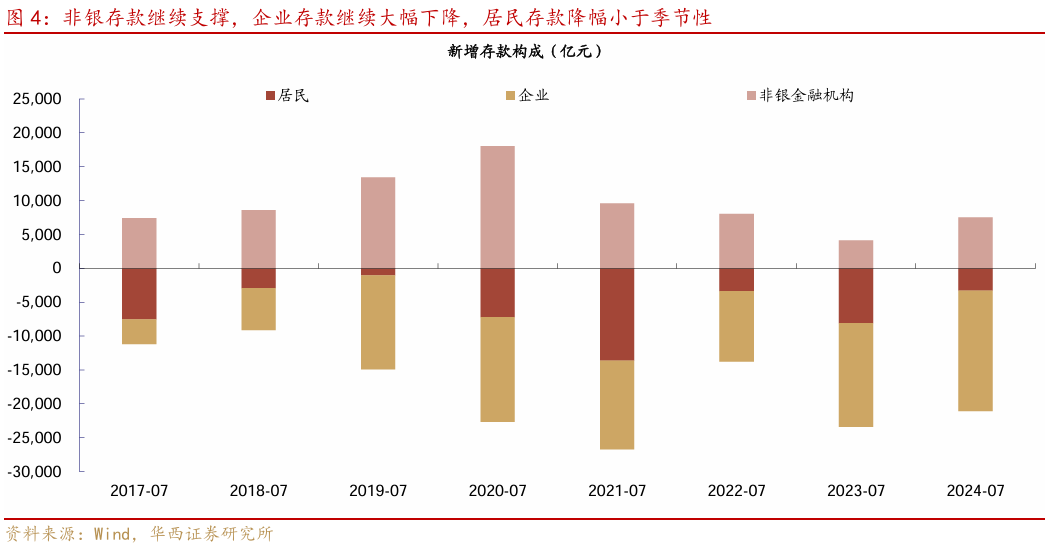

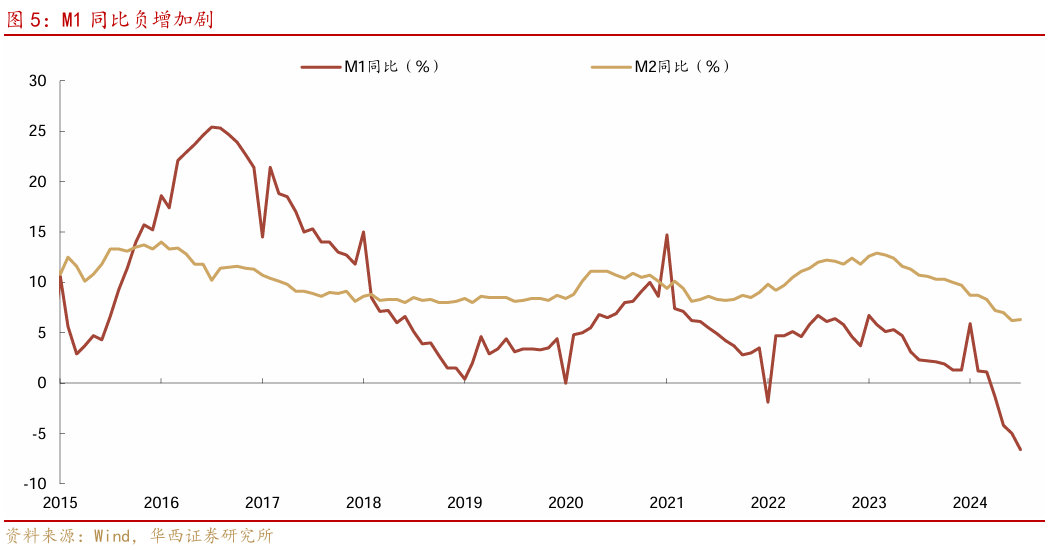

货币方面,M2同比小幅反弹,M1同比延续放缓。7月M2同比6.3%,高于6月的6.2%。2023上半年因理财回表推高M2基数,使得本年上半年M2同比濒临较高基数,干涉下半年,基数的株连昭彰着落。入款方面,7月新增入款-8000亿元,降幅高于往常四年同期平均值-5312亿元。

拆分入款结构来看,处于纪律化流程中的企业入款仍在超季节性下滑,7月为-17800亿元,为近十年以来同期最高降幅,近四年同期平均值为-13575亿元。不外自4月辞谢手工补息以来,新增企业入款的同比降幅在糟塌松开,4-7月隔离为-17317、-6607、-10601、-2500亿元,指向企业入款整改或糟塌接近尾声。企业入款超季节性下滑,也延续株连M1同比放缓至-6.6%。而新增居民入款-3300亿元,降幅低于往常四年同期平均值(-8067亿元);新增非银入款7500亿元,增幅低于往年同期平均值(9938亿元)。这一轮入款整改,4-7月企业入款减少3.45万亿元,银行理财领域增长3.4万亿元,货币基金(仅裸露至6月)领域增长0.7万亿元,企业入款下滑和入款替代类非银金融产物增长基本越过。

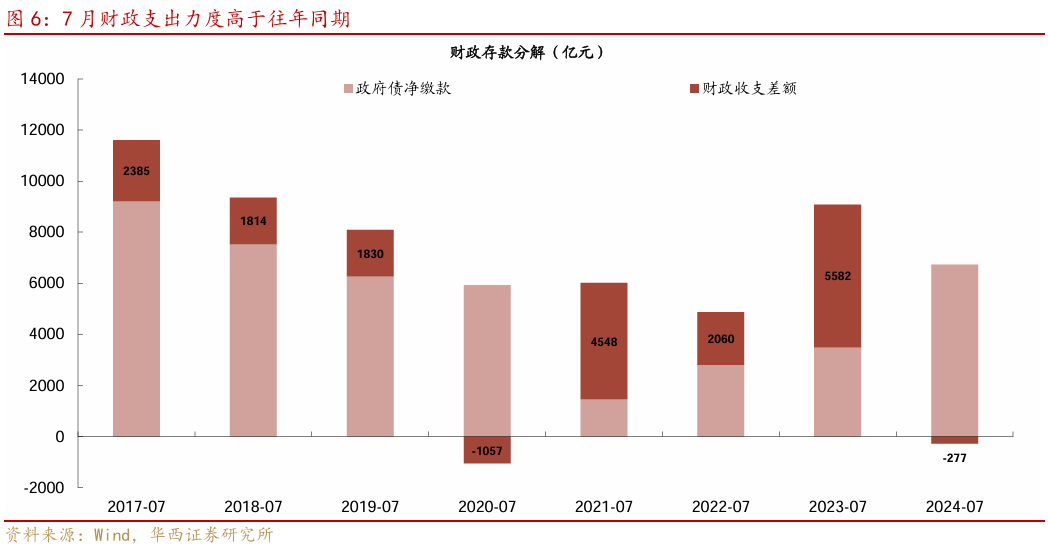

此外,财政入款反应财政开销力度或高于往年同期。7月新增财政入款6453亿元,与往常五年均值基本越过,用财政入款剔除政府债净缴款狡计财政出入差额,赢得本年7月财政出入差额(收入减开销)为-277亿元,即开销大于收入。7月并非财政开销大月,而是缴税大月,财政收入差值经常为正,往常五年均值为2593亿元,而本年7月苦处为负,可能主淌若财政开销边缘加速。

瞻望8月,政府债刊行对社融仍有营救。凭据咱们的测算,8月政府债净融资将达到1.6-1.8万亿,高于客岁同期的1.2万亿元,对社融同比拉动达到0.1-0.15%独揽。

金融数据出炉后,货币宽松预期小幅升温,鞭策长端和超长端利率下行,7年、10年和30年国债活跃券收益率在社融数据公布后下行2bp独揽。7月新增贷款较弱,主要受两方面影响,一是企业贷款需求,转向利率相对更低的债券商场,二是居民融资需求较弱,并可能延续提前还贷。这两者直战役发战略利率下调的概率可能并不高,延续下调存量房贷利率可能成为战略究诘的标的。

8-9月,降准的可能性相对更高,下调逆回购利率则属于超预期。降准,一是对冲政府债刊行岑岭,8月政府债净刊行可能达到1.6-1.8万亿元,带来潜在资金缺口;二是为银行提供永久低资本资金,鞭策银行延续降资本,更好服求实体经济。下次降息或要恭候政府债刊行、资金到位之后,阐发三季度经济增长完成情况。

风险领导:

国内战略出现超预期调养。本文假定国内战略守护现时力度,但假如国内经济超预期放缓、或国外货币战略出现超预期变化,国内战略相应可能出现超预期调养。

发达经济体货币战略出现超预期变化。本文假定好意思国等发达经济体加息旅途按照点阵图进行,但假如其通胀等数据握续超预期,货币战略节律相应可能出现超预期变化,对环球营业数据产生扰动。

流动性出现超预期变化。本文假定流动性守护充裕现象,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

精选嫩鲍 新浪声明:此讯息系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或证实其描写。著作实质仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:凌辰 【XC-1269】女教師狩り in 明日香